有人說:「我在台灣買了很多保險,如果兩岸擦槍走火了,我買了這些保險會不會沒用?中國大陸會不會妥善處理這些保險?」

這個問題是很傻的。什麼叫很傻的問題?就是:你買保險的錢,付給誰?

你付給的是,比如說 AIG?還是英國的保險公司?還是哪一個國家的保險公司?

然後呢,萬一發生兩岸戰爭,這些保險公司跑了,你說:「中國大陸過來收尾,過來賠這個保險?」

有這個道理嗎?

你付錢給美國人買保險、付錢給英國人買保險、付錢給老外、日本人買保險。買完了,兩岸發生戰爭,這些保險公司不認,你跟中國政府說:「你會不會賠償我?」

你想太多了吧?那你當時怎麼不買中國保險?

講白了,你怎麼不去香港買?怎麼不去澳門買?怎麼不去大陸內地買?

你今天買的是中國保險,跟中國政府給你負擔,這還有道理吧?

你買的是美國人的保險、日本人的保險,把錢付給老外,然後一旦發生不可抗力的時候,你說:「中國政府,你保護我,我是你們人民。」

講句難聽的,你付錢的時候,怎麼沒想到你是中國人?你去幫助外國財團成長的時候,怎麼沒想到你是中國人?是不是?

所有這些保險,對於戰爭它都是豁免的。就是這個地方一旦發生戰爭,所有保險的條款都會失效。

那如果你買的保險是在本國的,當然我知道很多人上網,直接去美國買、直接海外買,想要省下保險的錢,怎麼樣怎麼樣。OK,沒問題。

一旦發生戰爭的時候,這些保險公司全都不認了,因為它有「戰爭豁免條款」。

如果你是本國的保險公司,一旦發生戰爭就破產了,根本就不會有理賠這個問題。而且它跟你簽的回報,是黑紙白字的新台幣。等到戰後,新台幣已經崩潰了。

很多人說:「你給我講得太嚴重了,新台幣不會崩潰。」那沒關係,拿起你的手機,打開你喜歡用的 AI。你不要聽我講,打開你喜歡用的 AI,看你要用 Deepseek,還是要用 ChatGPT,隨便你。

你去把它打開來,問它:「一旦兩岸發生戰爭,台灣被武力統一,新台幣會不會大跌?」

或者問:「一旦發生戰爭,台灣被打成廢墟,新台幣會不會大跌?」

隨便你看。還是你覺得你的選項裡面有「發生戰爭,然後台灣反攻大陸成功了」?你相信嗎?你不相信吧?

最好的結果,就是打成廢墟。以後不管誰贏誰輸,打成廢墟,還是今天被統一了,那請問新台幣會不會大跌?

你去問你的 AI,你不要問我,好不好?我跟你講答案你不信,你去問你的 AI 就好。

那是誰會為你做主?你覺得 ChatGPT 可以為你做主?那你去美國罵他,那沒關係。

我就告訴你,一旦發生軍事衝突,就像伊朗,一旦發生軍事衝突,第一天,伊朗的貨幣就下跌 97%。為什麼?因為它跟美國開戰。

你要認定,伊朗打不過美國,伊朗跟美國的軍事實力差距,絕對沒有台灣跟中國大陸的軍事實力差距大。搞清楚,好不好?

搞清楚:伊朗對美國如果是 1 比 10,中國大陸對台灣那是 1 比 100。在這個情況下,一旦發生戰爭,如果今天伊朗幣一天可以跌 97%,那新台幣為什麼一天不能跌 97%?

那就算跌了 97% 之後,這些保險公司還在、還認,那以後它賠償的還是新台幣 —— 是跌了 97% 之後的新台幣,你搞清楚!如果新台幣還在的話。

所以你現在還持有台灣保險資產,你就是傻到不行。

所以趕快把你的保單,檢查檢查,轉去其他地方。

你今天去買一個,比如說香港的、澳門的儲蓄險,都比你在台灣持有這些東西好多了。

死亡證明書寫「自然死」就不賠,也被保險公司的文字遊戲給騙了。

死亡證明書上就算寫著「自然死」,保險公司也會死咬著不賠。

這只是他們用來切斷因果關係的套路。

這個時候,你一定要去調出最原始的完整病歷。

魔鬼藏在細節裡,特別是當時送醫的血液報告跟各項數值。

如果數值完全正常,那死因根本就不是急救或者身體機能衰退,

而是那場嚴重的頸椎、脊椎骨折,才是啟動死亡連鎖的骨牌,這才是真正的因果關係。

遇到這種狀況,勞保局也有可能會把職業傷害引導成職業病,最後搞得兩頭空。

當保險公司的承辦人員開始口頭試探你,問你勞保過關了沒有,記住:

對你自己不利的情報,一句話都不要講。

因為商業保險的意外認定,跟公家機關本來就是兩碼事,

對方只是想拿公家機關的拒賠當擋箭牌。

這時候我們只要緊盯他們背後約聘醫師判斷出來的數值跟結果,

摸清楚對方的底細,看懂他們到底想卡你哪一關。

千萬不要聽信謠言,以為人走了就不能再補充任何證據。

只要家屬帶著病歷紀錄,回頭去找當時的主治醫師,一樣可以重新開立證明。

你要做的,只是把這些證據都提供完整,你就有機會拿到你該拿到的理賠金。

死亡證明書上就算寫著「自然死」,保險公司死咬著不賠,這只是他們用來切斷因果關係的套路。這時候你一定要去調出最原始的病歷,魔鬼通通藏在細節裡,特別是當時送醫的血液報告跟各項數值,如果數值完全正常,那就證明根本不是舊疾或身體機能衰退,而是那場嚴重的頸椎脊椎骨折,才是啟動死亡連鎖反應的第一顆骨牌,這才是真正的因果關係。

遇到這種狀況,勞保局往往會把職業傷害引導成職業病,最後搞到兩頭空。當保險公司的承辦人員開始口頭試探你、問你勞保過關了沒,記住,對你自已不利的情報一句都不要講,因為商業保險的意外認定和公家機關本來就是兩碼子事,對方只是想拿公家單位的拒賠當擋箭牌,這時候我們只要盯緊他們背後約聘醫師判斷出來的數值,摸清對方的底牌,看懂他們到底想卡你哪一個點。

千萬別聽信謠言以為人走了就不能再開診斷證明書,只要家屬帶著病歷紀錄回頭去找當時的主治醫師,一樣可以重新開立。你要做的是把從病歷裡揪出來的有利數據拿給醫生看,請醫生在診斷證明書的內文裡,白紙黑字手動加註因果關係直接補齊砸過去,看保險公司還要怎麼推拖!

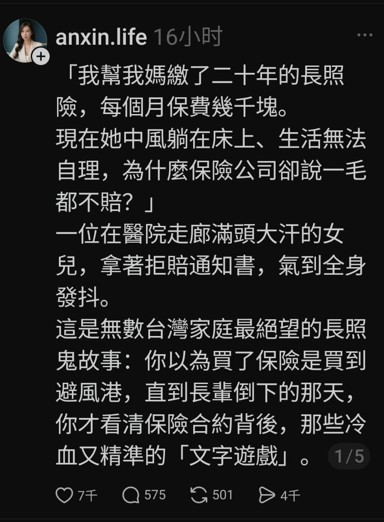

一位在醫院走廊滿頭大汗的女兒,拿著拒賠通知書,氣到全身發抖。

发表回复